AI视觉模组,是一种紧凑型智慧晶片模组,集成了图像传感器、处理器、软件算法和介面组件。根据集成感知技术的技术路径,AI视觉模组可大致分为多光谱AI模组及其他AI视觉模组。AI视觉模组的核心在于将传统视觉处理与AI算法深度融合,提升视觉任务的自动化、精准度和适应性。

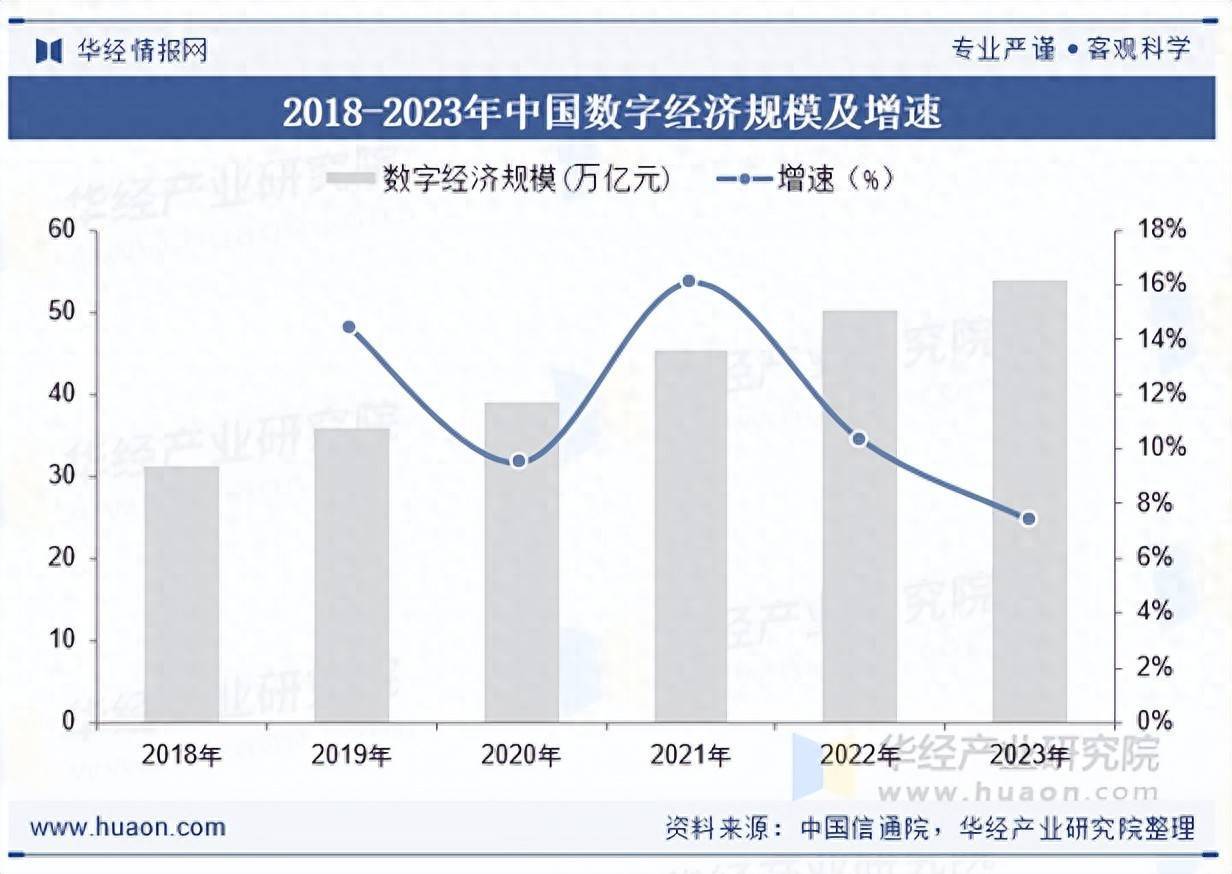

近年,我国数字经济实现了快速发展,强调产业融合和生态构建,AI视觉模组可应用于工业生产中的质量检测、尺寸测量、缺陷识别等环节,是工业4.0和智能制造的关键技术,有助于数字经济在工业领域的深化发展。2023年中国数字经济规模达53.9万亿元。

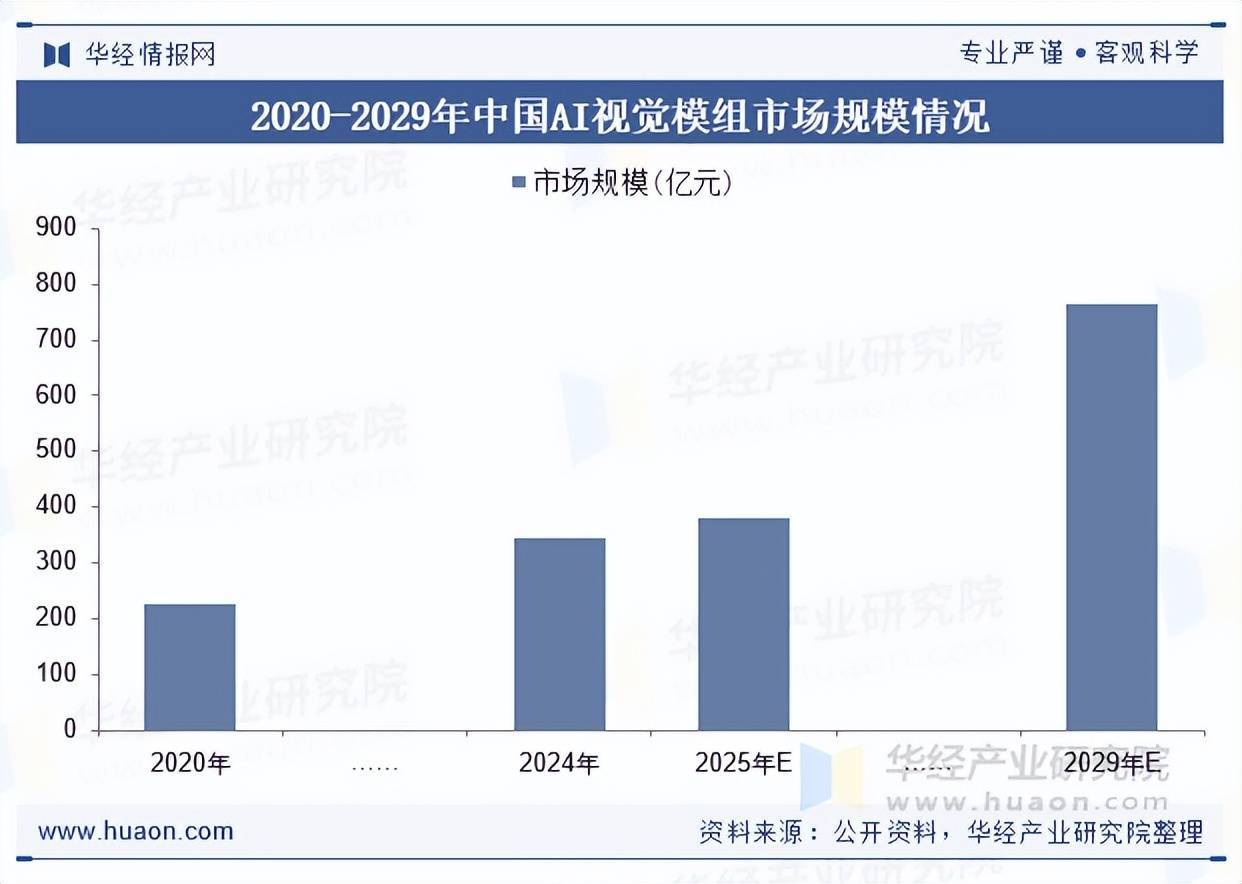

伴随着物联网的快速发展,各类物联网设备对智能化的需求不断提高,众多行业正向云边端协同转型,需要能够在设备端直接执行图像识别等任务的AI视觉模组,以减轻云端压力,提升响应速度。同时,AI芯片技术不断提升,ISP技术让AI视觉芯片在同等算力下可降低功耗提升画质。2024年中国AI视觉模组市场规模约为346亿元。

本文节选自华经产业研究院发布的《2025年中国AI视觉模组行业现状及展望(附产业链、市场规模及重点企业)「图」》,如需获取全文内容,可进入华经情报网搜索查看。

厦门瑞为信息技术股份有限公司是一家面向企业客户提供视觉智能技术和产品的人工智能公司,依托卓越的AI视觉算法能力和光学成像技术,提供一系列视觉感知、视觉认知及视觉推理智能产品,并深度应用于民航、商业空间及货运物流等场景。瑞为技术围绕AI视觉与光学成像技术构建起完整的全栈技术体系,实现了从技术研发到产品应用的端到端贯通,其核心技术能力包括基座技术、融合技术及组件技术三个级别。2024年,瑞为技术营业总收入为3.95亿元。

未来,AI视觉模组在智能手机、智能汽车、智能安防等领域的应用将持续深化,在智能汽车中用于自动驾驶的视觉感知,在智能安防中对异常行为进行精准识别等,同时,还有望向医疗、教育等新兴领域拓展,包括医疗领域的疾病诊断、教育领域的个性化教学辅助等,从而为行业发展创造新机遇。此外,AI视觉模组将与5G、物联网等技术实现更紧密地结合,5G的高速率和低延迟特性可确保视觉数据快速传输,物联网则能让模组与更多设备互联互通,共同形成强大的智能网络体系,进而为智慧城市、工业互联网等领域提供更完善的解决方案。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析AI视觉模组行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析AI视觉模组行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据AI视觉模组行业的发展轨迹及实践经验,精心研究编制《2025-2031年中国AI视觉模组行业市场竞争格局及投资前景展望报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

报告目录

第1章 AI视觉模组行业相关概述

1.1 AI视觉模组行业定义及特征

1.1.1 AI视觉模组行业定义

1.1.2 行业特征分析

1.2 AI视觉模组行业商业模式分析

1.3 AI视觉模组行业主要风险因素分析

1.3.1 经营风险分析

1.3.2 管理风险分析

1.3.3 法律风险分析

1.4 AI视觉模组行业壁垒分析

1.4.1 人才壁垒

1.4.2 经营壁垒

1.4.3 品牌壁垒

第2章 中国AI视觉模组行业运行环境分析

2.1 中国AI视觉模组运行经济环境分析

2.1.1 经济发展现状分析

2.1.2 当前经济主要问题

2.1.3 未来经济运行与政策展望

2.2 中国AI视觉模组产业政策环境分析

2.2.1 AI视觉模组行业监管体制

2.2.2 AI视觉模组行业主要法规

2.2.3 主要AI视觉模组产业政策

2.3 中国AI视觉模组产业社会环境分析

2.3.1 人口规模及结构

2.3.2 教育环境分析

2.3.3 文化环境分析

2.3.4 居民收入及消费状况分析

2.4 AI视觉模组行业技术环境

第3章 2024年全球AI视觉模组行业运行分析

3.1 全球现代服务业发展分析

3.1.1 发展概况

3.1.2 发展特征

3.1.3 经验借鉴

3.1.4 发展趋势

3.2 世界主要国家AI视觉模组行业发展现状及对我国的启示

3.2.1 美国

3.2.2 英国

3.2.3 日本

3.3 2025-2031年全球AI视觉模组行业发展趋势预测

第4章 2024年中国AI视觉模组行业经营情况分析

4.1 AI视觉模组行业发展概况分析

4.1.1 行业发展历程回顾

4.1.2 行业发展特点分析

1、AI视觉模组行业所处生命周期

2、技术变革与行业革新对AI视觉模组行业的影响

3、差异化分析

4.2 AI视觉模组行业供给态势分析

4.2.1 AI视觉模组行业企业数量分析

4.2.2 AI视觉模组行业企业所有制结构分析

4.2.3 AI视觉模组行业企业注册资本情况

4.2.4 AI视觉模组行业企业区域分布情况

4.3 AI视觉模组行业市场规模态势分析

4.3.1 中国AI视觉模组行业市场规模情况

4.3.2 中国AI视觉模组行业市场结构分析

第5章 2024年中国AI视觉模组行业竞争格局分析

5.1 行业总体市场竞争状况分析

5.1.1 AI视觉模组行业竞争结构分析

5.1.2 AI视觉模组行业企业间竞争格局分析

5.1.3 AI视觉模组行业集中度分析

5.1.4 AI视觉模组行业SWOT分析

5.2 中国AI视觉模组行业竞争格局综述

5.2.1 中国AI视觉模组行业五力竞争分析

5.2.2 中国AI视觉模组行业竞争优势分析

5.2.3 2020-2024年我国AI视觉模组市场竞争预测

5.2.4 AI视觉模组市场竞争策略分析

第6章 AI视觉模组行业上下游行业分析

6.1 AI视觉模组产业链分析

6.2 上游行业分析

6.2.1 上游行业发展现状

6.2.2 上游行业发展趋势预测

6.2.3 上游行业新动态及其对AI视觉模组行业的影响

6.3 下游行业分析

6.3.1 下游行业发展现状

6.3.2 下游行业发展趋势预测

6.3.3 下游行业新动态及其对AI视觉模组行业的影响

第7章 2025-2031年AI视觉模组行业各区域市场概况及前景预测

7.1 华北地区AI视觉模组行业分析

7.1.1 区位条件简介及经济运行情况分析

7.1.2 2020-2024年华北地区AI视觉模组行业规模分析

7.1.3 2025-2031年华北地区AI视觉模组行业规模预测

7.2 东北地区AI视觉模组行业分析

7.2.1 区域经济环境分析

7.2.2 2020-2024年东北地区AI视觉模组行业规模分析

7.2.3 2025-2031年东北地区AI视觉模组行业规模预测

7.3 华东地区AI视觉模组行业分析

7.3.1 区域经济环境分析

7.3.2 2020-2024年华东地区AI视觉模组行业规模分析

7.3.3 2025-2031年华东地区AI视觉模组行业规模预测

7.4 华中地区AI视觉模组行业分析

7.4.1 区域经济环境分析

7.4.2 2020-2024年华中地区AI视觉模组行业规模分析

7.4.3 2025-2031年华中地区AI视觉模组行业规模预测

7.5 华南地区AI视觉模组行业分析

7.5.1 区域经济环境分析

7.5.2 2020-2024年华南地区AI视觉模组行业规模分析

7.5.3 2025-2031年华南地区AI视觉模组行业规模预测

7.6 西南地区AI视觉模组行业分析

7.6.1 区域经济环境分析

7.6.2 2020-2024年西南地区AI视觉模组行业规模分析

7.6.3 2025-2031年西南地区AI视觉模组行业规模预测

7.7 西北地区AI视觉模组行业分析

7.7.1 区域经济环境分析

7.7.2 2020-2024年西北地区AI视觉模组行业规模分析

7.7.3 2025-2031年西北地区AI视觉模组行业规模预测

第8章 中国AI视觉模组行业重点企业经营情况分析

8.1 瑞为技术

8.1.1 企业简介

8.1.2 企业经营状况

8.1.3 企业竞争力分析

8.1.4 产品/服务特色

8.2 海清智元

8.2.1 企业简介

8.2.2 企业经营状况

8.2.3 企业竞争力分析

8.2.4 产品/服务特色

8.3 腾讯优图

8.3.1 企业简介

8.3.2 企业经营状况

8.3.3 企业竞争力分析

8.3.4 产品/服务特色

第9章 2025-2031年中国AI视觉模组行业发展前景预测

9.1 2025-2031年中国AI视觉模组行业前景预测

9.1.1 2025-2031年中国AI视觉模组行业规模预测

9.1.2 2025-2031年中国AI视觉模组产业的前景及趋势

9.2 2025-2031年中国AI视觉模组行业发展趋势预测

9.2.1 AI视觉模组行业发展驱动因素分析

9.2.2 AI视觉模组行业发展制约因素分析

9.3 2025-2031年AI视觉模组行业发展存在的问题和建议

9.4 AI视觉模组行业研究结论及华经建议

9.4.1 AI视觉模组行业研究结论

9.4.2行业发展策略建议

9.4.3行业投资方向建议

和兴网提示:文章来自网络,不代表本站观点。